東京 相続専門・事業承継専門 税理士(ワンストップ対応)

税理士法人SUNSUNTO 【サンサント】

(旧登録名:岡村宝美税理士事務所)

〒101-0044 東京都千代田区鍛冶町1-10-6 BIZSMART神田

JR神田駅 南口 徒歩4分 / JR総武線 出口6 徒歩4分 / 銀座線三越前駅 A10 徒歩5分

電話受付時間 | 09:00~18:00 |

|---|

定休日 | 年末年始 |

|---|

TEL | 03-6868-4479 *電話での税務相談及び営業電話はお断りします。 |

|---|

事業承継・組織再編コラム ~現物分配の留意点~

現物分配を受ける株主に個人が含まれる場合の取り扱い

法人税法上、「内国法人が【適格現物分配】により被現物分配法人にその有する資産の移転をしたときは、移転する資産について帳簿価額により譲渡したものとして、譲渡損益は計上しない」とされています。

適格現物分配に係る剰余金の配当等は、所得税法上、配当等から除かれ源泉徴収が不要です( 法法62の5 ③、 所法24 ①)。

*適格現物分配( 法法2 十二の十五)

内国法人を現物分配法人とする現物分配のうち、その現物分配により資産の移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある内国法人(普通法人又は協同組合等に限る。)のみであるものをいう。

つまり、現物分配が適格なのか非適格なのかで譲渡損益が生じるか、配当の源泉徴収が生じるかという課税の問題が生じます。

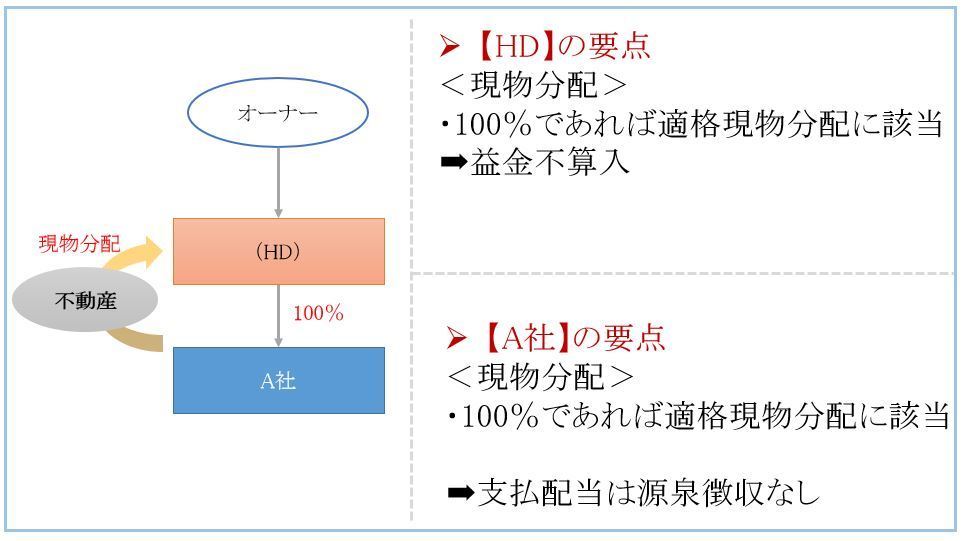

適格現物分配でイメージしやすいケースとしては、直接100%保有の完全支配関係の子会社からの現物分配ではないでしょうか。

さて本題の現物分配の留意点(個人株主がいる場合の取り扱い)について解説します。

まず適格現物分配の定義をもう一度整理しましょう。

*適格現物分配( 法法2 十二の十五)

内国法人を現物分配法人とする現物分配のうち、その現物分配により資産の移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある内国法人(普通法人又は協同組合等に限る。)のみであるものをいう。

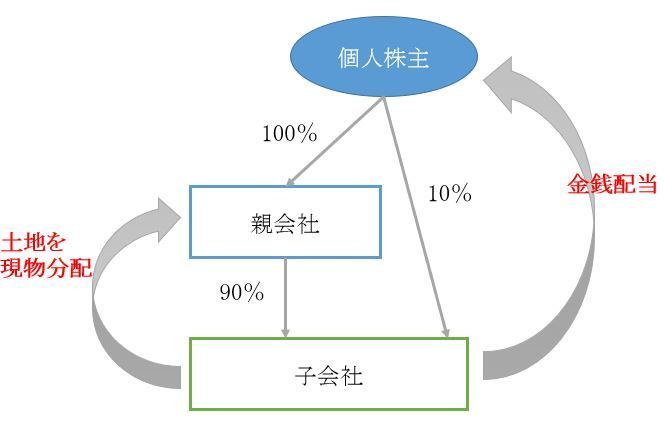

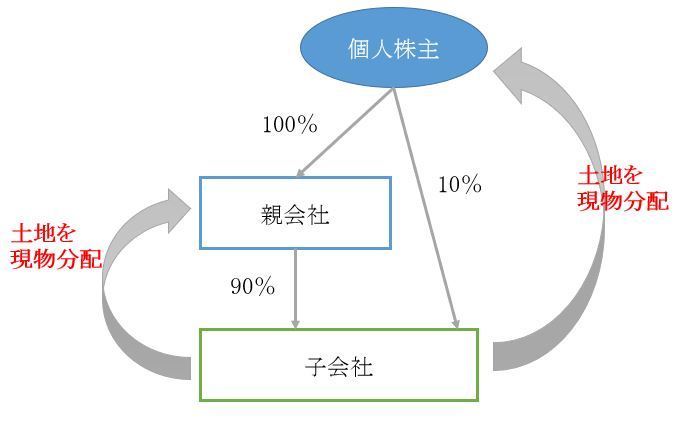

つまり、ケース2のように、現物分配を受ける株主に個人や外国法人等が含まれている場合には、全体が非適格の現物分配として扱われます。

そのため、時価譲渡として譲渡損益を認識するとともに、源泉徴収も必要になるということですね。

ケース1のように、金銭と金銭以外の資産の両方が分配されるようなケースでは、別々の取引として捉えます。

100%グループ内に法人株主と個人株主がいる場合において、法人株主に対しては金銭以外の現物資産を分配する一方で、個人株主に対しては金銭を交付するときは、現物分配法人と完全支配関係がある内国法人(被現物分配法人)のみに対して行う現物分配に該当することから、適格の要件を満たすことになります。

サイドメニュー

ご連絡先はこちら

税理士法人SUNSUNTO

JR神田駅 南口 徒歩4分

JR総武線 出口6 徒歩4分

銀座線三越前駅 A10 徒歩5分