東京 相続専門・事業承継専門 税理士(ワンストップ対応)

税理士法人SUNSUNTO 【サンサント】

(旧登録名:岡村宝美税理士事務所)

〒101-0044 東京都千代田区鍛冶町1-10-6 BIZSMART神田

JR神田駅 南口 徒歩4分 / JR総武線 出口6 徒歩4分 / 銀座線三越前駅 A10 徒歩5分

電話受付時間 | 09:00~18:00 |

|---|

定休日 | 年末年始 |

|---|

TEL | 03-6868-4479 *電話での税務相談及び営業電話はお断りします。 |

|---|

相続コラム

~地積規模の大きな土地 平成30年1月1日以降の取扱い~

地積規模の大きな土地

こんにちは!相続税専門税理士法人の岡村です。

知って得する相続に必要な情報をお送りいたします。

本日は「地積規模の大きな土地の評価」の最新情報について確認していきます。

平成30年1月1日から、相続の評価の中でも難しい広大地評価がなくなり、地積規模の大きい土地としての評価に変わります。

現行制度の広大地評価の要件の一つである「潰れ地が生じるかどうか」が税理士だけでの判断は難しく、不動産鑑定士などの専門家のお力も必要でした。

改正後の「地積規模の大きな宅地の評価」では形式的な判断で評価減が適用できることになります。

国税庁HPでは、「地積規模の大きな宅地の評価」について公表されています。

こちらは国税庁が公表している「地積規模の大きな土地」のチェックシートになります。

なお、このチェックシートには三大都市圏に該当する都市(平成28年4月1日現在)の一覧表が掲載されています。

評価方法

路線価×面積×補正率×規模格差補正率

*規模格差補正率

={(Ⓐ×Ⓑ+Ⓒ)/地積規模の大きな宅地の地積Ⓐ}×0.8

(注)上記算式により計算した規模格差補正率は、小数点以下第2位未満を切り捨て。

【適用要件】

・地積規模の大きな宅地であること

➡(三大都市圏は500㎡以上、それ以外は1,000㎡以上の宅地)

・普通商業・併用住宅地区及び普通住宅地区に所在すること

・容積率が400%(一定の地域は300%)未満

・市街化調整区域・工業専用地域の土地でないこと

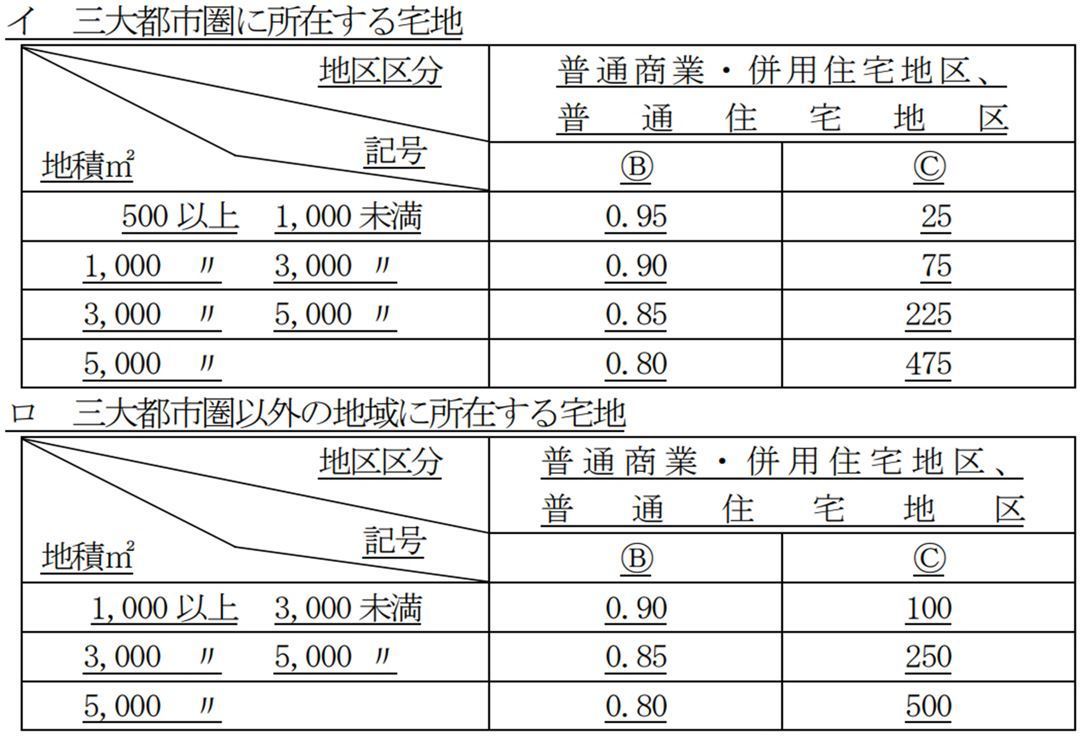

規模格差補正率のまとめ

地積ごとの規模格差補正率の早見表は以下の通りです。

改正による評価への影響

現行制度の広大地評価が使える可能性のなかった土地については、今回の改正により土地評価が減少することになります。

しかしながら、現行制度で広大地評価が可能である土地については補正率が増加する結果となります。

現行制度で広大地評価が採用できる土地への対策としては平成29年の年末までに土地を贈与することが考えられます。

しかしながら、普通に贈与する場合には贈与税がとんでもない金額(暦年贈与:10%~55%の累進税率)になりますので、相続時精算課税制度を活用し、贈与することを検討する必要があるでしょう。

しかしながら相続時精算課税制度により贈与した土地については、いくつかのデメリットにも注意が必要です。

・相続時には贈与で渡した土地について小規模宅地の特例を活用することができない

・相続時精算課税制度を選択すると暦年課税に戻れない

・不動産取得税・登録免許税のコスト負担の増加

・将来、子が親よりも先に亡くなってしまう場合の課税の問題

検討期間は数カ月ですが、実行する際にはきちんと贈与・相続に強い税理士のアドバイスでご検討及び実行することをお勧めします。

サイドメニュー

ご連絡先はこちら

税理士法人SUNSUNTO

住所・アクセス

〒101-0044 東京都千代田区鍛冶町1-10-6 BIZSMART神田

JR神田駅 南口 徒歩4分

JR総武線 出口6 徒歩4分

銀座線三越前駅 A10 徒歩5分