東京 相続専門・事業承継専門 税理士(ワンストップ対応)

税理士法人SUNSUNTO 【サンサント】

(旧登録名:岡村宝美税理士事務所)

〒101-0044 東京都千代田区鍛冶町1-10-6 BIZSMART神田

JR神田駅 南口 徒歩4分 / JR総武線 出口6 徒歩4分 / 銀座線三越前駅 A10 徒歩5分

電話受付時間 | 09:00~18:00 |

|---|

定休日 | 年末年始 |

|---|

TEL | 03-6868-4479 *電話での税務相談及び営業電話はお断りします。 |

|---|

事業承継・組織再編コラム ~グループ税制 寄附~

100%グループ内で債務免除を受ける場合の留意点

こんにちは!相続税・事業承継専門税理士法人の岡村です。

知って得する事業承継に必要な情報をお送りいたします。

本日は100%グループ内で債務免除をした場合について解説します。

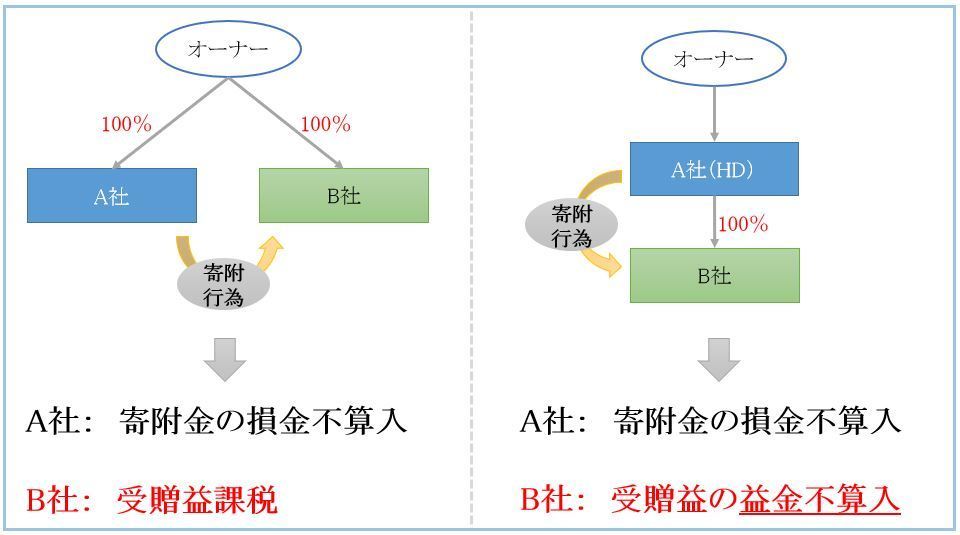

100%グループ内にある内国法人間で行う寄附については、従前は支払法人側では限度額の範囲内で損金算入し、受取法人側では全額益金算入とされていました。

グループ税制の創設により、税務上その寄附はなかったものとみなされ、支出法人側で損金不算入、受取法人側で益金不算入とされます。

この寄附とは資金の寄附以外に、低額譲渡や債務免除など含みます。

ここのグループ税制が適用される対象法人ですが、その他のグループ税制の範囲とは少し異なります。

法人による完全支配関係(一の者により発行済株式等の全部を直接又は間接に保有されている関係)がある内国法人が対象となります。

したがって、グループ法人税制における寄附金課税は個人による完全支配関係がある内国法人は対象となりません。

また、寄附行為を行った場合においてグループ税制が適用されるときは、支出法人及び受領法人の株主法人においても、子会社株式の帳簿価額修正が必要になります。

100%完全支配関係の寄付行為の整理

サイドメニュー

ご連絡先はこちら

税理士法人SUNSUNTO

住所・アクセス

〒101-0044 東京都千代田区鍛冶町1-10-6 BIZSMART神田

JR神田駅 南口 徒歩4分

JR総武線 出口6 徒歩4分

銀座線三越前駅 A10 徒歩5分